Come verificare e pagare l’imposta di bollo?

Come procedere al pagamento

La seguente guida tratterà la procedura che consente di verificare e, successivamente, come assolvere l’imposta di bollo direttamente dalla propria area riservata sul portale di Fatture e Corrispettivi facendo una grande disamina sul comporta l’Agenzia quando riceve i dati per la determinazione dell’imposta di bollo ricevuti dallo SdI (Sistema di Interscambio).

Prima di addentrarci al processo di assolvimento facciamo un distinguo tra il bollo virtuale e l’imposta di bollo; il primo descrive la modalità di pagamento (art. 15 del d.P.R. n. 642/1972) mentre il secondo, sostanzialmente, è la marca da bollo (imposta) applicata alla produzione, richiesta o presentazione di determinati documenti (atti civili, commerciali, giudiziali ed extragiudiziali, sugli avvisi, sui manifesti) ed ha una natura giuridica mista perché a volte si configura come imposta o come tassa.

:::

L’Agenzia delle Entrate elabora, per ogni trimestre solare (periodo di tre mesi), le fatture elettroniche che ha ricevuto e, successivamente, elaborato lo SdI (Sistema di Interscambio) e che non sono state scartate, dallo stesso SdI, determinando su quali fatture è stato indicato l’assoggettamento all’imposta di bollo.

L’imposta di bollo viene applicata nei documenti elettronici (fatture elettroniche, parcelle elettroniche, note di credito elettroniche e autofatture/integrazioni elettroniche) del ciclo attivo (documenti di vendita) quando questi hanno attivo il campo bollo virtuale.

Ora procediamo con questa guida pratica e andiamo a vedere:

- Verifica dei dati;

- Modifica dei dati;

- Assolvimento.

Verifica dei dati

Ora vediamo come verificare i dati dei documenti elettronici che si trovano il tuo cassetto fiscale del portale Fatture e Corrispettivi gestito dall’Agenzia delle Entrate.

Prima di procedere è importante vedere come si comporta lo SdI (Sistema di Interscambio) quando ricevere una fattura elettronica che non contengono la relativa indicazione di assoggettamento.

l’Agenzia delle Entrate mette a disposizione le fatture, che ha ricevuto, all’interno della tua area riservata in Fatture e Corrispettivi due elenchi contenenti delle fatture che hai emesso e gli estremi del trimestre di riferimento:

- Elenco A (non modificabile);

- Elenco B (modificabile).

Per le fatture elettroniche emesse nei confronti di privati (operatori IVA e consumatori finali) vengono considerate quelle in cui:

- data di consegna (contenuta nella “ricevuta di consegna”) rilasciata al termine dell’elaborazione, è precedente alla fine del trimestre;

- data di messa a disposizione (contenuta nella “ricevuta di impossibilità di recapito): è precedente alla fine del trimestre.

Per le fatture elettroniche emesse nei confronti delle Pubbliche Amministrazioni vengono considerate le fatture:

- consegnate e accettate (PA destinataria): la data di consegna (contenuta nella “ricevuta di consegna”) è precedente alla fine del trimestre (la data in cui è avvenuta l’accettazione non rileva);

- consegnate e in decorrenza termini (la PA non ha notificato né l’accettazione né il rifiuto): la data di consegna (contenuta nella “ricevuta di consegna”) è precedente alla fine del trimestre (la data della notifica di decorrenza termini non rileva);

- non consegnate: la data di messa a disposizione (contenuta nella “ricevuta di impossibilità di recapito”) è precedente alla fine del trimestre.

Se hai emesso delle fatture che configurano i presupposti per l’assoggettamento ma non contengono nessuna indicazione l’Agenzia invierà una comunicazione al cedente/prestatore o al cessionario/committente (nel caso di autofatture per regolarizzazione di operazioni).

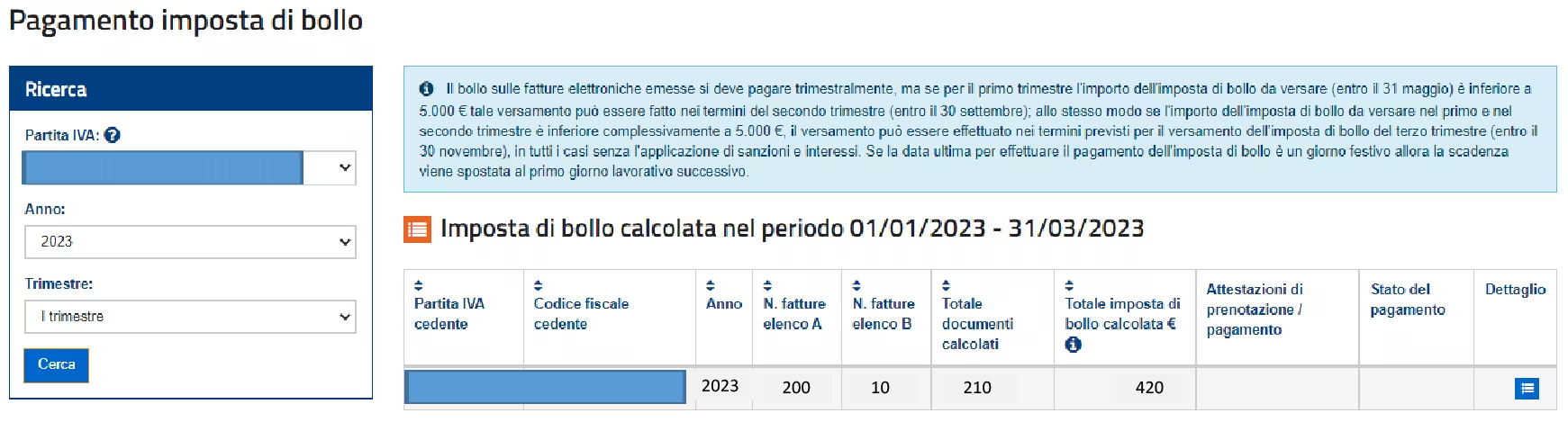

Per vedere i dati presenti nei due elenchi devi accedere a ![]() Fatture e Corrispettivi; all’interno dell’area Consultazione clicca su

Fatture e Corrispettivi; all’interno dell’area Consultazione clicca su ![]() Fatture elettroniche e altri dati IVA e, successivamente, clicca su

Fatture elettroniche e altri dati IVA e, successivamente, clicca su ![]() FATTURE ELETTRONICHE poi su Pagamento imposta di bollo per accedere alla schermata seguente.

FATTURE ELETTRONICHE poi su Pagamento imposta di bollo per accedere alla schermata seguente.

Per visualizzare i due elenchi clicca su ![]() nella colonna Dettaglio e poi scegli Elenco A (non modificabile) o Elenco B (modificabile).

nella colonna Dettaglio e poi scegli Elenco A (non modificabile) o Elenco B (modificabile).

Elenco A (non modificabile)

Viene messo a disposizione del contribuente e del suo intermediario delegato e non può essere modificato.

L’intermediario deve essere in possesso della delega al servizio di Consultazione e acquisizione delle fatture elettroniche o dei loro duplicati informatici o della delega al servizio di Consultazione dei dati rilevanti ai fini IVA.

Questo elenco contiene gli estremi delle fatture elettroniche (ordinarie e semplificate) emesse verso soggetti IVA, consumatori finali, PA (Pubblica Amministrazione).

Le autofatture/integrazioni (tipo documento “TD20“) contenenti l’assolvimento del bollo ed emesse dal cessionario/committente per la regolarizzazione di operazioni per le quali non ha ricevuto dal cedente/prestatore la relativa fattura (art. 6, c. 8 e 9-bis, d.lgs. n. 471/1997 e art. 46, c. 5 del d.lgs. n. 331/1993) i dati vengono riportati nel solo elenco A del cessionario/committente.

Le autofatture/integrazioni, che riportano un TD16 (integrazione fattura reverse charge interno), emessi per l’integrazione di un reverse charge interno per l’assolvimento dell’imposta di bollo verranno messe a disposizione nell’Elenco A (non modificabile) del cessionario/committente.

Qui di seguito riportiamo un esempio.

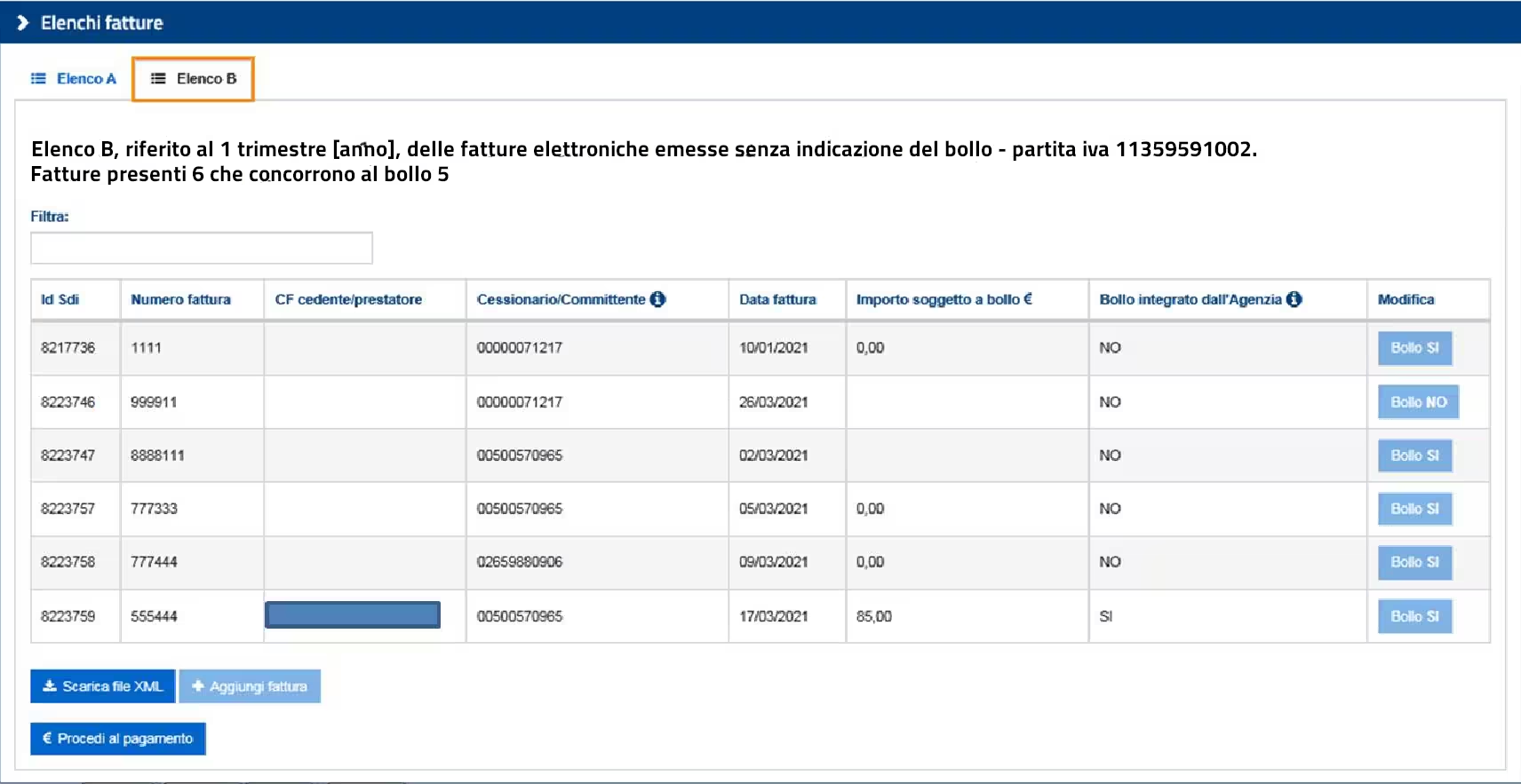

Elenco B (modificabile)

In questo elenco vengono riportate gli estremi delle fatture elettroniche (ordinarie e semplificate) emesse verso i privati (soggetti IVA e consumatori finali e verso le PA) in cui il cedente/prestatore non ha indicato l’imposta di bollo ma viene rilevato l’obbligo del suo assolvimento.

Le fatture ricevute dallo SdI, ed inserite in questa sezione, riportano i seguenti requisiti:

- la somma degli importi delle operazioni presenti risulta maggiore di 77,47 €, nello specifico:

- fattura ordinaria: tutti gli importi presenti nei campi “Prezzo totale (2.2.1.11)“;

- fattura semplificata: è stato valorizzato il campo “Natura“ con uno dei seguenti codici “natura IVA“:

- N2.1 (operazioni non soggette a IVA): si prendano a riferimento gli artt. da 7 a 7-septies del d.P.R. n. 633/72;

- N2.2 (operazioni non soggette a IVA – altri casi): fatture emesse da chi è in regime forfettario;

- N3.5 (operazioni non imponibili IVA - non imponibile a seguito di dichiarazioni d’intento): si utilizza per operazioni non imponibili effettuate nei confronti di esportatori che abbiano rilasciato la dichiarazione di intento. Il valore di tali operazioni confluisce nella “dichiarazione annuale IVA“ (rigo VE31) della dichiarazione annuale IVA e lo stesso codice deve essere utilizzato dal cessionario (esportatore abituale) che utilizza un plafond (ad esempio TD18 e TD23);

- N3.6 (operazioni non imponibili IVA - altre operazioni che non concorrono alla formazione del plafond): questo codice va adoperato per operazioni transito o di deposito (in luoghi soggetti a vigilanza doganale), di cessione a soggetti Extra UE (art. 38-quater, comma 1 del d.P.R. n. 633/72), per cessioni destinate a depositi IVA (art. 50-bis, c. 4, lett. c), del d.l. n. 331/1993), cessioni/prestazioni su beni in depositi IVA (art. 50-bis, comma 4, lett. e) ed h) del d.l. n. 331/1993) e trasferimenti di beni da depositi IVA (art. 50-bis, comma 4, lett. i) del d.l. n. 331/1993). Il valore di tali operazioni confluisce nella “dichiarazione annuale IVA“ (rigo VE32) e lo stesso codice deve essere utilizzato dal cessionario (ad esempio TD18 e TD19);

- N4 (operazioni esenti IVA): si prenda a riferimento l’art. 10 del d.P.R. n. 633/72;

- non è presente l’indicazione della codifica prevista per i casi di non assoggettamento all’imposta di bollo (secondo disposizioni normative) per operazioni (riga della fattura) che riportano nel campo “Tipo dato” (2.2.1.16.1) presente in “Altri dati gestionali“ (fatture ordinarie):

- NB1: documento assicurativo (l’imposta è assorbita nell’imposta sulle assicurazioni);

- NB2: documento emesso da un soggetto appartenente al terzo settore (d.lgs. 117/2017);

- NB3: documento dalla banca al cliente correntista (l’imposta è assorbita nell’imposta addebitata sull’estratto conto).

Mentre sono escluse le:

- autofatture elettroniche/integrazioni con il campo “TD” (Tipo Documento) valorizzato con uno dei seguenti valori:

- TD16: integrazione fattura reverse charge interno;

- TD17: integrazione/autofattura per acquisto di servizi dall’estero;

- TD18: integrazione per acquisto di beni intracomunitari;

- TD19: integrazione/autofattura per acquisto di beni (ex art. 17, comma 2, del d.P.R. n. 633/1972);

- TD28: acquisti da San Marino con IVA (fattura cartacea).

- fatture elettroniche con il campo “RF” (Regime Fiscale) valorizzato con uno dei seguenti valori:

- RF05: vendita sali e tabacchi (art. 74, comma 1, del d.P.R. n. 633/1972);

- RF06: commercio di fiammiferi (art. 74, comma 1, del d.P.R. n. 633/1972);

- RF07: editoria (art. 74, comma 1, del d.P.R. n. 633/1972);

- RF08: gestione servizi di telefonia pubblica (art. 74, comma 1, del d.P.R. n. 633/1972);

- RF09: rivendita di documenti di trasporto pubblico e di sosta (art. 74, comma 1, del d.P.R. n. 633/1972);

- RF10: intrattenimenti, giochi e altre attività di cui alla tariffa allegata al d.P.R. n. 640/1972 (art. 74, comma 6, del d.P.R. n. 633/1972);

- RF11: agenzie viaggi e turismo (art. 74-ter del d.P.R. n. 633/1972).

Dall’elenco B (modificabile) vengono esclusi i tracciati XML (eXtensible Markup Language) delle fatture ordinarie per la comunicazione delle operazioni transfrontaliere verso operatori stranieri che riportano nel campo <CodiceDestinatario> il valore XXXXXXX.

I dati delle autofatture con TD20 (regolarizzazione e integrazione delle fatture - ex art. 6, commi 8 e 9-bis d.lgs. 471/97 o art. 46 comma 5 d.l. 331/93) verranno riportati sono nell’elenco B (modificabile) del cessionario/committente perché il cedente/prestatore, nella relativa fattura (art. 6, commi 8 e 9-bis, del d.lgs. n. 471/1997 e art. 46, comma 5, del d.lgs. n. 331/1993), non li ha trasmessi.

Anche l’elenco B viene messo a disposizione del contribuente e del suo intermediario delegato, all’interno del portale Fatture e Corrispettivi e, a differenza dell’elenco A, può essere modificato.

Qui di seguito riportiamo un esempio.

Modifica dei dati

L’elenco A (non modificabile) e l’elenco B (modificabile) sono messi a disposizione all’interno della propria area riservata del portale Fatture e Corrispettivi entro il giorno 15 del primo mese successivo ad ogni trimestre.

Solo i dati riportati nell’elenco B (modificabile) possono essere modificati selezionando quali fatture elettroniche non realizzano i presupposti per l’applicazione dell’imposta oppure aggiungendo gli estremi delle fatture elettroniche che non risultano in elenco e che devono essere assoggettate.

Nel caso in cui vuoi integrare l’elenco B (modificabile) con gli estremi dei documenti elettronici emessi (fattura elettronica ordinaria) per la comunicazione delle operazioni transfrontaliere (verso operatori stranieri) ricordati che questi verranno considerati sul saldo da pagare.

Per le modifiche delle fatture elettroniche da assoggettare all’imposta e non presenti nell’elenco B (modificabile) ricordati che:

- devono essere fatture elettroniche trasmesse allo SdI ed elaborate senza scarto (ricevuta di consegna o ricevuta di impossibilità di recapito);

- devono essere emesse in qualità di cedente/prestatore o, se autofatture (TD20), dal contribuente in qualità di cessionario/committente;

- devono riferirsi al trimestre in oggetto (e non al trimestre precedente o successivo);

- la modifica è utilizzabile anche dagli intermediari (art. 3, comma 3, del d.P.R. n. 322/1998) a cui hai attribuito la delega “Consultazione e acquisizione delle fatture elettroniche o dei loro duplicati informatici” o la delega “Consultazione dei dati rilevanti ai fini IVA”.

Nella tabella che segue sono evidenziate le date sulla disponibilità, sulle scadenze per effettuare la modifica, il totale pagare e la scadenza per procedere al pagamento.

| Disponibili (A e B) | Modifiche (B) | Totale | Scadenza | |

|---|---|---|---|---|

| Gen/Mar | 15/04 | 30/04 | 15/05 | 31/05 |

| Apr/Giu | 15/07 | 30/07 | 20/09 | 30/09 |

| Lug/Set | 15/10 | 31/10 | 15/11 | 30/11 |

| Ott/Dic | 15/01 | 31/01 | 15/02 | 28/02 |

Le modifiche devono essere effettuate entro l’ultimo giorno del mese successivo al trimestre di riferimento e per il secondo trimestre il termine del 31/07 si posticipa al 10/09.

Le date di Ott/Dic (4° trimestre) si riferiscono all’anno successivo mentre per le scadenze di pagamento bisogna fare riferimento ai seguenti parametri:

- 31/05 (1° trimestre): se l’importo dovuto non supera 5.000 €, il versamento può essere eseguito entro il 30/09 e se l’importo dovuto complessivamente per il primo e secondo trimestre non supera 5.000 €, il versamento può essere eseguito entro il 30/11;

- 30/09 (2° trimestre): se l’importo dovuto complessivamente per il primo e secondo trimestre non supera 5.000 €, il versamento può essere eseguito entro il 30/11;

- 28/02 (4° trimestre): se l’anno è bisestile il versamento può essere eseguito entro il 29/02.

Se la scadenza per il pagamento dell’imposta di bollo è un giorno festivo, viene slittata al primo giorno lavorativo successivo e se si procedere ad effettuare delle modifiche oltre la scadenza del trimestre da assolvere queste non saranno ritenute valide e l’Agenzia procederà a calcolare il dovuto su quel trimestre.

Il soggetto IVA, o il suo intermediario delegato, possono effettuare le modifiche all’elenco B (modificabile) in:

- modalità puntuale direttamente sulla tabella contenente gli estremi delle fatture in elenco (se vengono fatti diversi download ma si modifica solo un file basta ricaricare il file modificato);

- modalità massiva scaricando (download) un file XML (o più file XML nel caso di un numero elevato di fatture) contenente gli estremi delle fatture presenti nell’elenco B e, successivamente, ricaricando (upload) il file XML contenente i dati e le modifiche e/o integrazioni apportate.

Nella modalità massiva è importante sapere che al caricamento del file XML si ripeterà il processo di analisi svolto dallo SdI che, a sua volta, restituirà l’esito dell’elaborazione con indicato, eventualmente, le fatture scartate ed i relativi motivi.

In assenza di modifiche si intende confermato l’elenco B proposto dall’Agenzia delle Entrate e se paghi prima della scadenza per modificarlo poi non potrai più procedere a modificarlo l’atto del pagamento è un’accettazione del calcolo fatto e proposto dall’Agenzia.

Al termine del periodo per effettuare le variazioni all’elenco B viene messa, a disposizione, nella scheda di dettaglio del documento l’annotazione dell’assolvimento dell’imposta e può essere visualizzata; è possibile richiedere l’attestazione in PDF/A (PDF for Archiving - ISO 19005) dell’assolvimento per una determinata fattura.

Assolvimento

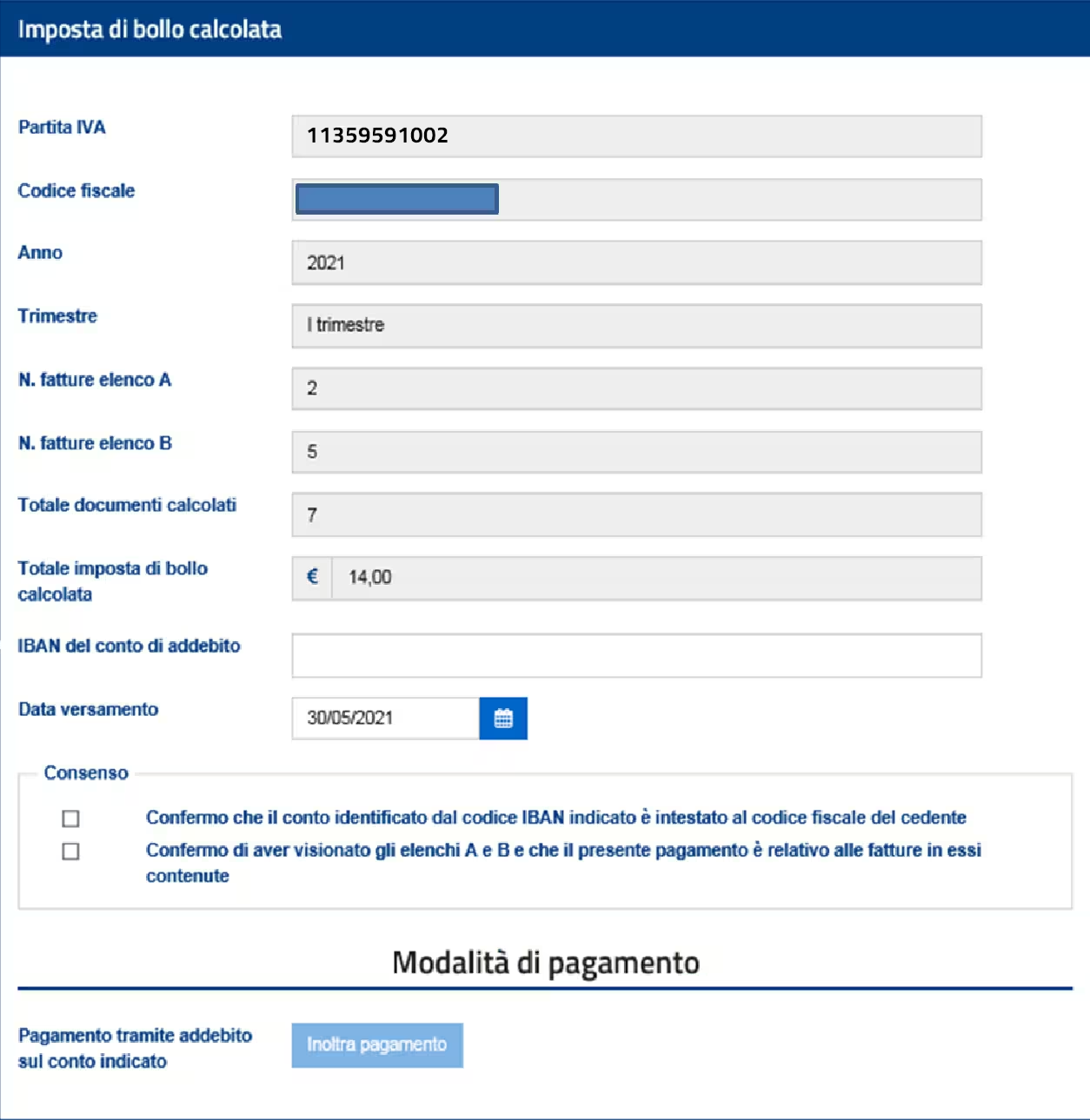

Sulla base dei dati presenti negli elenchi A e B (quest’ultimo nella versione modificata entro i termini dal contribuente), l’Agenzia delle Entrate procede al calcolo dell’imposta di bollo dovuta per il trimestre di riferimento evidenziandoti l’importo nella tua area riservata entro il giorno 15 del secondo mese successivo alla chiusura del trimestre (per il secondo trimestre la scadenza è il 20/09).

Il versamento dell’imposta deve essere effettuato secondo le scadenze riportate nella tabella precedente (art. 6, comma 2, del DM del 17 giugno 2014) e può essere eseguito compilando il campo IBAN del conto di addebito (intestato a te su cui verrà effettuato il prelievo per l’assolvimento dell’imposta).

È importante accettare le clausole presenti all’interno del riquadro Consenso perché forniscono in un caso l’autorizzazione per effettuare il prelievo e nel secondo caso la presa visione dei documenti interessati dall’operazione.

Dalla schermata dei due elenchi clicca su € PROCEDI AL PAGAMENTO per accedere alla seguente schermata.

In caso di ritardo rispetto alla scadenza prevista verrà calcolata la sanzione e i relativi interessi previsti per il ravvedimento operoso.

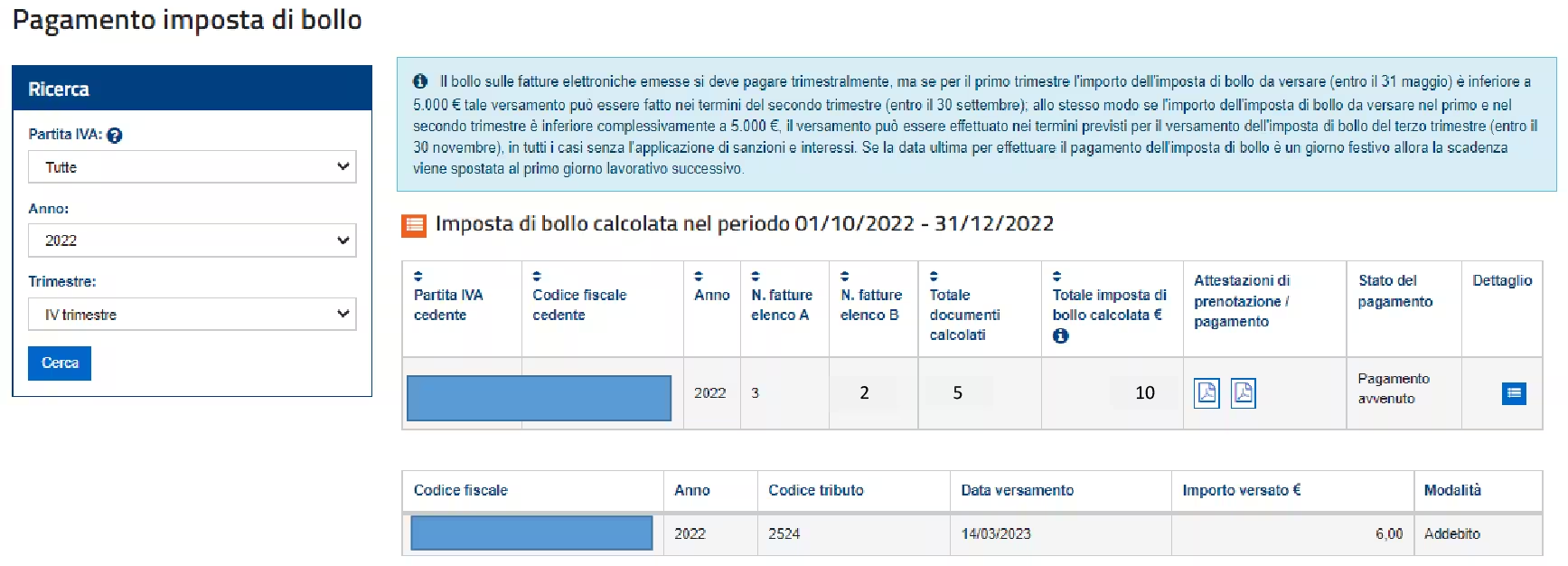

All’interno della tua area puoi procedere alla consultazione dei versamenti eseguiti per i trimestri e delle rispettive ricevute di elaborazione.

Notifiche

In caso di mancato pagamento dell’importo dovuto o in caso di ritardo rispetto alla scadenza riceverai una comunicazione telematica via PEC (Posta elettronica Certificata) nella quale verrà indicato l’importo dovuto per:

- l’imposta di bollo;

- la sanzione prevista (art. 13, comma 1, del d.lgs. n. 471/1997) ridotta a un terzo;

- gli interessi.

Entro trenta giorni dal ricevimento della comunicazione, il contribuente o il suo intermediario possono fornire chiarimenti in merito ai versamenti.