Come emettere la fattura elettronica tra privati (B2B e B2C)?

Come noto, l’art. 1, comma 3 del D.gs 127/2015, così come modificato dalla l. 205/2017, ha stabilito che, dal 1 gennaio 2019, la fattura elettronica tra privati (B2B e B2C), quindi soggetti residenti e stabili in Italia, avviene con l’emissione dei documenti di vendita (fatture elettroniche, parcelle elettroniche e note di credito elettroniche) rivolti a contribuenti italiani, solo ed esclusivamente:

- utilizzando il formato elettronico XML (anche nella sotto-specie xml.p7m);

- trasmettendole tramite lo SdI (Sistema di Interscambio) dell’Agenzia delle Entrate.

L’obiettivo è contrastare l’evasione fiscale con la tracciabilità delle informazioni ed è per questo che solo alcune categorie di partite IVA sono state inizialmente esonerate dall’obbligo (come, ad esempio, quella dei medici).

Le Specifiche Tecniche del procedimento di trasmissione e del file XML sono state introdotte dal Provvedimento del Direttore dell’Agenzia delle Entrate del 30 aprile 2018.

L’Agenzia delle Entrate ha poi formulato ulteriori e fondamentali chiarimenti sugli obblighi e le regole della fattura elettronica (comprese anche le parcelle elettroniche e le note di credito elettroniche), anche di natura fiscale, nei due seguenti provvedimenti:

- Circolare 14/E del 17 giugno 2019;

- Guida alla compilazione delle fatture elettroniche del 18 dicembre 2020.

I documenti elettronici (fatture elettroniche, parcelle elettroniche e note di credito elettroniche), per poter essere fiscalmente validi, devono essere firmati digitalmente (tranne in alcuni residui ed eccezionali casi di organizzazioni tecnologicamente complesse indicate dalla legge); la firma deve essere apposta dalla stessa partita IVA oppure, per suo conto, da società terze, accreditate dallo SdI, che si occupano della trasmissione dei file XML allo SDI.

Per un approfondimento sulla tematica vai alla guida sulla firma digitale.

Commercianti al minuto

Dal 2017 (art. 2 D.gs n° 127/2015) è obbligatoria anche la memorizzazione e la trasmissione all’Agenzia dei dati dei corrispettivi generati tramite Distributori automatici, le cosiddette Vending Machine; mentre per quanto riguarda la trasmissione dei corrispettivi per tutti i commercianti al minuto l’obbligo è partito dal 1° gennaio 2021.

XML

È un tipo di file con struttura standardizzata che consente di trasmettere in maniera ordinata informazioni e dati e fa sì che gli stessi possano essere letti con relativa facilità dai software informatici sia del mittente, sia del ricevente; è proprio per questo che è stato scelto dall’Agenzia delle Entrate per il formato della fattura elettronica obbligatoria.

SdI

Contrariamente a quanto accadeva con la tradizionale fattura cartacea, non è più la partita IVA ad inviare direttamente la fattura al suo cliente ma è lo SdI che invia l’XML al cliente della partita IVA.

La partita IVA deve trasmettere il documento elettronico (fattura elettronica, parcella elettronica e nota di credito elettronica) solo al Sistema di Interscambio, il quale, entro al massimo 5 giorni, inserirà i dati del documento nel suo Cassetto Fiscale e si occuperà esso stesso, come un postino digitale, di trasmettere il documento elettronico al cliente tramite un canale accreditato prestabilito (SFTP, Web service o PEC).

Il canale telematico di ricezione può essere costituito da:

- un software di ricezione contraddistinto, presso l’Agenzia delle Entrate, da un apposito codice destinatario di 7 caratteri;

- un indirizzo di posta elettronica certificata (PEC).

Il contribuente può trasmettere i suoi documenti elettronici (fatture elettroniche, parcelle elettroniche, note di credito elettroniche) allo SDI:

- direttamente dall’interno del suo spazio riservato del sito web dell’Agenzia (Cassetto Fiscale), con l’apposita applicazione presente nella sezione Fatture e Corrispettivi;

- tramite la sua PEC (ma con particolari regole stabilite dalle Specifiche Tecniche);

- tramite una software house che abbia costruito un proprio canale telematico aderente ai requisiti indicati nelle Specifiche Tecniche e sia conseguentemente accreditata presso il Sistema di Interscambio come soggetto intermediario, quale è Fattura24 che è munita di un proprio codice destinatario.

Per quanto concerne il tema della ricezione delle fatture elettroniche e di cosa si deve intendere per canale telematico e codice destinatario approfondisci le tue conoscenze con la pagina dedicata del manuale sulla ricezione.

Esempio

Il destinatario privato, contrariamente a quanto può ancora fare la Pubblica Amministrazione (nel procedimento di fatturazione alla PA), NON può rifiutare di ricevere il documento elettronico che gli ha fatto trasmettere il fornitore del bene e/o del servizio; il destinatario, allora, se ritiene che la fattura non doveva essere emessa, dovrà chiedere allo stesso fornitore del bene e/o del servizio l’emissione (sempre tramite SDI) di un’apposita nota di credito elettronica di variazione o storno del documento indebitamente emesso.

Primo accesso

Il primo passo è quello di ottenere le credenziali che permettono l’accesso al portale presente sul sito dell’Agenzia delle Entrate.

È possibile accedere attraverso le seguenti credenziali:

- Entratel;

- Fisconline (per gli utenti dei servizi telematici);

- CNS (Carta Nazionale Servizi) del INPS;

- SPID (Sistema Pubblico di Identità Digitale);

Una volta che si è in possesso delle credenziali è possibile Fatture e Corrispettivi gestito dalla Sogei S.p.A. (Società Generale d'Informatica S.p.A) per conto dell’Agenzia delle Entrate.

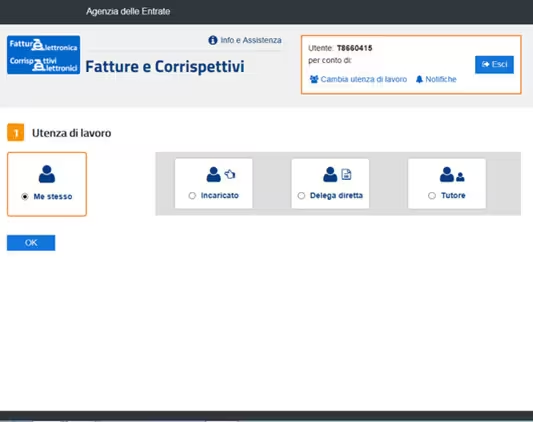

Non appena loggati nel sistema sarà possibile scegliere l’utenza di lavoro con cui operare, nel caso in cui l’utente persona fisica rappresenti anche l’incaricato per lo svolgimento degli adempimenti di fatturazione per conto di una persona giuridica (azienda, ente, ecc.):

- Me stesso: accedi con la tua partita IVA;

- Incaricato: accedi come operatore per conto dell’azienda per cui lavori;

- Delega diretta: accedi come intermediario del tuo cliente;

- Tutore: accedi come tutore del soggetto proprietario della partita IVA interdetta.

Una volta effettuata la scelta sull’utenza si devono inserire le partite IVA per le quali si intende operare, nel caso Me stesso sarà una.

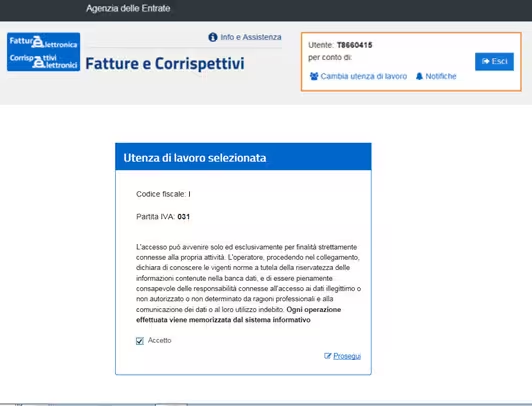

Infine apparirà il messaggio da leggere e accettare con il riepilogo del contenuto informativo del portale e le misure di sicurezza attive.

Come funziona il processo tra privati (B2B e B2C)?

Il processo di fatturazione elettronica tra privati è suddiviso in tre macro fasi:

- Generazione del documento digitale;

- Trasmissione;

- Conservazione del documento trasmesso. Nel caso si voglia usufruire del servizio di conservazione sostitutiva, è necessario aderire attraverso l’accettazione esplicita delle condizioni compilando alcuni dati di una web-form.

Nella fase di generazione ed emissione del documento elettronico a tra privati è necessario selezionare il tipo di documento che si vuole emettere, in questo caso fattura.

Le opzioni disponibili permettono di creare una fattura ordinaria, una fattura semplificata o una fattura verso la pubblica amministrazione (fattura PA).

Scelta la tipologia di fattura è necessario compilare i dati di fornitore (sempre obbligatori), cliente e fattura.

La generazione del nuovo documento può avvenire anche ripartendo dai dati dell’ultima fattura che si stava inserendo o importando una fattura da un precedente file XML caricato dalla macchina dell’utilizzatore.

Una volta compilati tutti i dati richiesti, o modificati i dati di una fattura caricata dal computer dell’utente, è necessario caricare il file relativo alla fattura stessa dal computer dell’utente per permettere al sistema di trasmissione di inviare i dati verso l’agenzia delle entrate.

La trasmissione può avvenire per singoli file o con un archivio zip contenente 10 documenti elettronici.

Tutti i processi di conferma, apposizione della firma elettronica e della marca temporale rispetteranno quanto già in essere sul sistema di fattura verso la PA.

Conservazione digitale a norma

I documenti elettronici trasmessi tramite SDI devono essere per legge conservati digitalmente.

Per rispettare le regole della conservazione digitale a norma non basta semplicemente archiviare i file XML delle fatture nel proprio computer o nel proprio software, ma bisogna rispettare i complessi requisiti di inalterabilità e data certa digitali.

Occorre porre in conservazione le fatture XML presso l’Agenzia delle Entrate (aderendo al suo servizio gratuito di conservazione, che è automatico) o presso un conservatore accreditato privato.

Esiti del Sistema di Interscambio

B2B (tra partite IVA)

Nel procedimento tra soggetti dotati di partita IVA, il Sistema di Interscambio avvertirà il mittente se la fattura:

- è stata scartata per errori tecnici di compilazione (in questo caso, la fattura è NON emessa);

- è stata consegnata sul canale telematico del destinatario (fattura emessa).

B2C (nei confronti di soggetti privi di partita IVA)

La partita IVA, nel caso debba emettere una fattura nei confronti di un cliente privo di partita IVA e di canale telematico di ricezione, dovrà trasmetterla indicando un codice destinatario composto da 7 zeri (0000000).

Il Sistema di Interscambio NON consegnerà il documento al destinatario consumatore finale, proprio perché questo non ha un canale telematico di ricezione.

Pertanto, gli esiti che lo SDI potrà comunicare al mittente potranno essere:

- ricevuta di scarto, se la fattura conteneva errori di compilazione (fattura NON emessa);

- in caso di assenza di errori, ricevuta di mancato recapito.

A ricevuta di mancato recapito al consumatore finale significa però, in ogni caso, che i dati del documento saranno posti nel Cassetto fiscale del cedente/prestatore e la fattura sarà considerata a tutti gli effetti fiscalmente emessa.

La partita IVA dovrà però, per legge, con i canali ordinari (email, per posta, ecc.) avvertire il destinatario dell’intervenuta emissione e dargli una copia della fattura elettronica (ad esempio in formato PDF).